“沒事千萬別創(chuàng)業(yè)。”

這幾年,常聽到一些創(chuàng)業(yè)者朋友,吐槽創(chuàng)業(yè)。

但就像“明白生活的真相之后,依然熱愛生活”一樣,他們一邊吐槽,一邊在自己的創(chuàng)業(yè)路上繼續(xù)努力著。

即使創(chuàng)業(yè)是九死一生的游戲,但這個世界上依然有人擁抱夢想、情懷,像羅永浩一樣,越翻車越戰(zhàn),越戰(zhàn)越勇。

失敗也砸不壞,歲月也磨不平他們的夢想,他們是真正的理想主義者。

接下來的文章,寫給看清生活真相,依然擁抱理想,情懷的創(chuàng)業(yè)者,依然前仆后繼想要加入創(chuàng)業(yè)隊伍的朋友。

朋友們,我們今天暫且不談理想,先回到現(xiàn)實。

只要創(chuàng)業(yè),你第一時間會遇到的問題就是:

創(chuàng)業(yè)的錢從哪兒來?又把錢用到哪兒?

我說,創(chuàng)業(yè)就是向5種人借錢,用在4個地方。

向五種人借錢

你今天一拍腦袋,一咬牙,一跺腳,決定創(chuàng)業(yè)了。

可創(chuàng)業(yè),得有本金啊。

所以,第一筆錢從哪兒來?

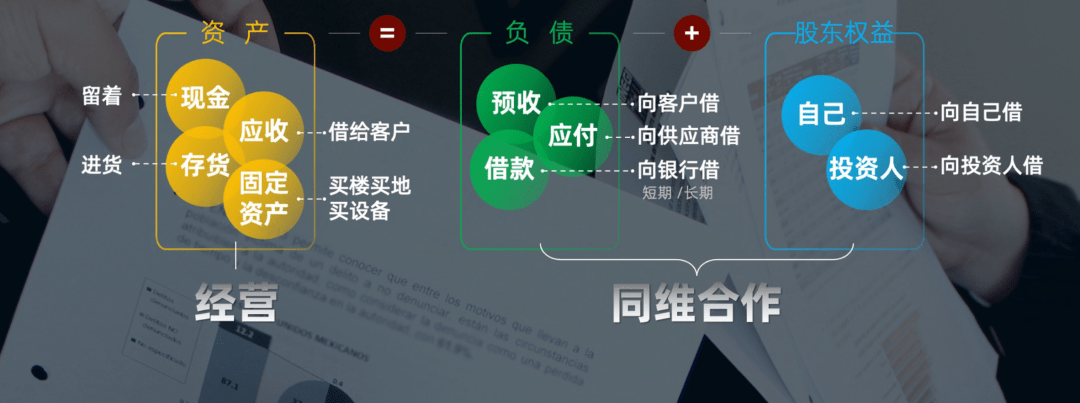

盤盤自己的口袋。

把錢包打開,看了看錢包里的現(xiàn)金、銀行儲蓄卡、支付寶和微信里的余額、零錢。

全部加起來算了算,原來自己這些年,兜里總共就存了80萬。

不管了,為了夢想,你決定一股腦全拿出來,然后把車賣了,20萬,湊了100萬。

但是,100萬還是不夠啊,得找人再借50萬。

于是你找親戚朋友借,或者找投資人借。

100萬+50萬,你自己的錢+向別人借的錢。這兩筆錢,是你自己可控的能動用的最基本的來源。

一部分屬于你,一部分屬于債主。

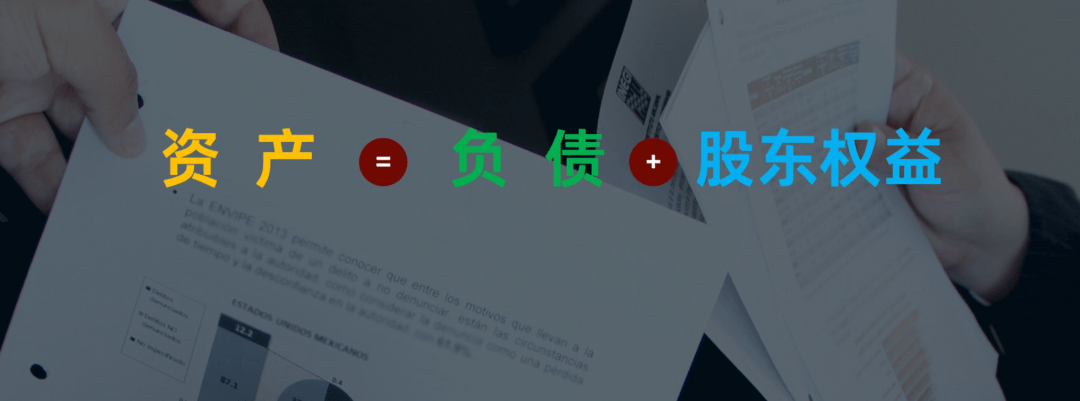

如果我們用“資產(chǎn)負債表”來理解的話,就相當于:

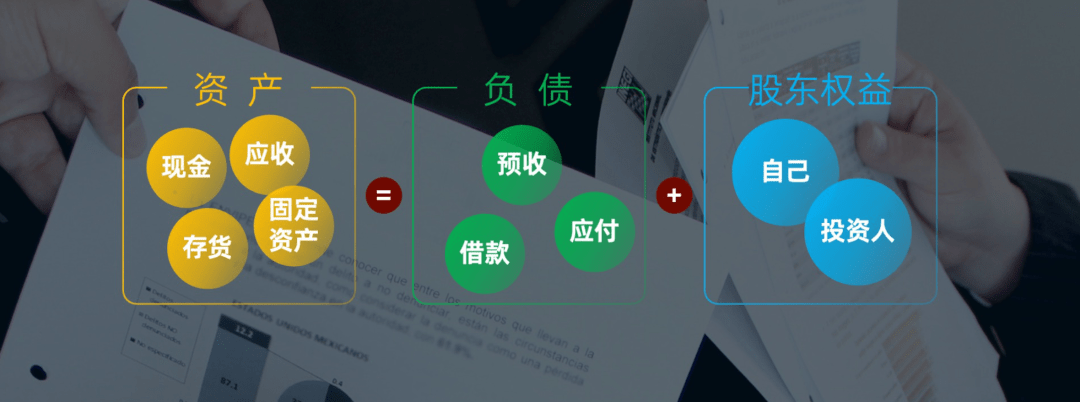

資產(chǎn)=負債+股東權益

剛才我們講的兩筆錢,屬于股東權益。

股東權益,包括你自己投的錢,找投資人、親戚借來的錢,這兩筆錢,未來是要分享公司的收益的。

我們很容易忽略的是,資產(chǎn)其實除了股東權益這兩筆錢,還包括“負債”。

而負債,包括三筆錢,分別是:預收,借款,和應付。

我們一個一個來看。

1)預收,就是向客戶(下游)借錢。

比如,教培行業(yè),健身、美容行業(yè),很大的一個特征是,在服務之前,先預收了客戶的錢。

小張報了20節(jié)私教課,在報名當天,支付了6000塊,買下20節(jié)課。但實際,這20節(jié)課你可能要兩三個月才交付完。

這時你要明白一個道理,就是這6千塊錢不是你的收入,是你的負債。

是你向客戶借來的第三筆錢。

它們什么時候會變成你的收入?

你交付了2節(jié)課,就收入600,交付了5節(jié)課,就收入1500。這時你還欠小張4500。

一定要記住這一點。

其實,除了這些行業(yè),房地產(chǎn)也是預收的。預售的本質就是預收。

再比如,公司里你簽了份合同,你要辦一場大型活動,拉來了贊助商。贊助商預付你20%作為定金,這20%,也屬于你公司預收的錢。

了解預收這個思路之后,我們要知道,經(jīng)營一家公司,錢不是完全來自于自己的錢、投資人的錢,還有一部分是從用戶那邊預收來的錢。

如果你越有能力,越有信用值的話,你能借到的“合法預收”的錢,就會越多。

然后,你經(jīng)營的成本就會越低。

2)應付,是向供應商(上游)借錢。

你下了一個訂單,定了一批原材料,100萬。

該你付錢了,但你對供應商說,能不能先不付款,等等,三個月以后再付?

這時,作為你的乙方,其實很痛苦。他該收的錢,不能及時收回來。

站在你的角度叫應付,站在他的角度,叫應收。

而你,相當于向上游,向供應商借了這一筆錢,100萬。

3)借款,是向銀行借錢。

銀行是一個官方的金融機構。

向銀行借錢,大家比較熟悉,分為短期和長期。

銀行這個主體,和投資人的屬性完全不同。銀行是不為你承擔任何風險的。

他借錢給你只有兩種可能,一是你在他那兒有抵押,比如你抵押1000萬的房產(chǎn),他愿意借你500萬。

另一種,是看你過去的經(jīng)營情況,給你一個授信。比如,你的信用值多少錢。

這筆錢你可以動,但是不屬于你,要還的。

這是第五筆錢。

用在4個地方

自己。投資人。客戶。供應商。銀行。

現(xiàn)在,我們終于借來了五筆錢。這些是你的資產(chǎn),用于公司的經(jīng)營。

那,具體用在哪兒呢?

用在四個地方。

1)第一個地方,叫做現(xiàn)金。

現(xiàn)金留著,以備不時之需。

你可能要付下個月房租,給員工發(fā)工資,你可能馬上要進一批貨,等等。這些都要用到你的現(xiàn)金。

現(xiàn)金是保證你的公司有血在流動的一個基本配置。

衡量公司經(jīng)營能力的好壞,一定程度上是去看你有多少錢,你能做多大的生意。

如果有越少的現(xiàn)金,卻能做越大的生意,代表你現(xiàn)金的流速,也就是你現(xiàn)金的周轉效率高,因此,所能產(chǎn)生的價值也更多。

這筆錢,是要留著的。

2)第二個地方,叫做存貨。

第二筆錢,拿去進貨了,也就是付給上游。

你進了100瓶可樂,3塊錢一瓶,總共300塊錢,然后到下游賣掉。5塊錢一瓶,總共賣了500塊。你有了利潤。

但是,要有利潤,你必須先投300塊才行。

這筆錢,就是你買的存貨。

3)第三個地方,叫做應收。

也就是說,第三筆錢,你拿去借給客戶了。

剛才講的應付,是你作為甲方去采購,然后你延期支付,屬于你欠乙方的錢。

而現(xiàn)在是你作為乙方,給你的客戶供貨。

相當于你把錢借給客戶了,對你來說這叫應收。

注意,這里的客戶,應該是重要客戶。

不可能每個人都能從你這兒賒賬拿貨。

4)第四個地方,叫做固定資產(chǎn)。

這筆錢,你用來買樓、買地、買設備。

這些是你的固定資產(chǎn)。

這是四筆錢的用處。

最后的話

所以說,一個公司的運營,簡單來說,抽象出來用數(shù)學的邏輯來理解,其實就是:

向5種人借錢,用在4個地方。

自己。投資人。客戶。供應商。銀行。這五筆錢之間是什么關系?

這五筆錢是在做加法,他們之間是同維合作的關系。

什么意思?

加法,就像是4×100米的接力賽。一個隊參賽的4個人,是合作關系。

只有每個人都跑得足夠快,最終才能拿到好成績。

但是,他們是同維合作。

就是說,從合作的角度上來看,4個人的貢獻方式是一樣的,你快0.2秒,他快0.3秒,加在一起,總成績就快0.5秒。

4個人的重要性,權重是一樣的。

在一個維度上,每個人貢獻的方式是一樣的,這是同維合作。

而衡量自己的經(jīng)營能力,就看你找來的這些錢,能不能把它用好。

用在現(xiàn)金,存貨,應收,固定資產(chǎn)上。

想要自己的經(jīng)營效率高,一定要花的錢盡量少,而找來的錢越來越多。

依然滿懷熱情想創(chuàng)業(yè),這很棒。但我們在保有理想的同時,也應該深入思考現(xiàn)實問題。

第一步,可以仔細想想,如何做好這個加法。

祝,能找錢,會花錢。

愿,成功。

用媒體思維全網(wǎng)覆蓋,讓產(chǎn)品銷售慕名而來!

未來所有的商業(yè)競爭,都會聚焦在媒體傳播上。一家公司或一個老板,如果媒體思維短缺,注定會提前敗下陣來。

請記住:沒有傳播度,就沒有認知度;沒有認知度,就沒有美譽度;沒有美譽度,何來知名度!

你的每個贊和在看,我都喜歡!